%20(1).png)

- Ricardo Chiarelli

- 15 de ago. de 2025

- 2 min de leitura

E aí, pessoal! Quem aí já ouviu falar no tal “novo financiamento funcionou pra classe média”? Sabe aquele papo de que crédito imobiliário tá escass

o por conta dos saques da poupança? Pois é… o governo e o Banco Central deram um passo e estão discutindo uma solução esperta para manter o crédito fluindo — e com boas condições!

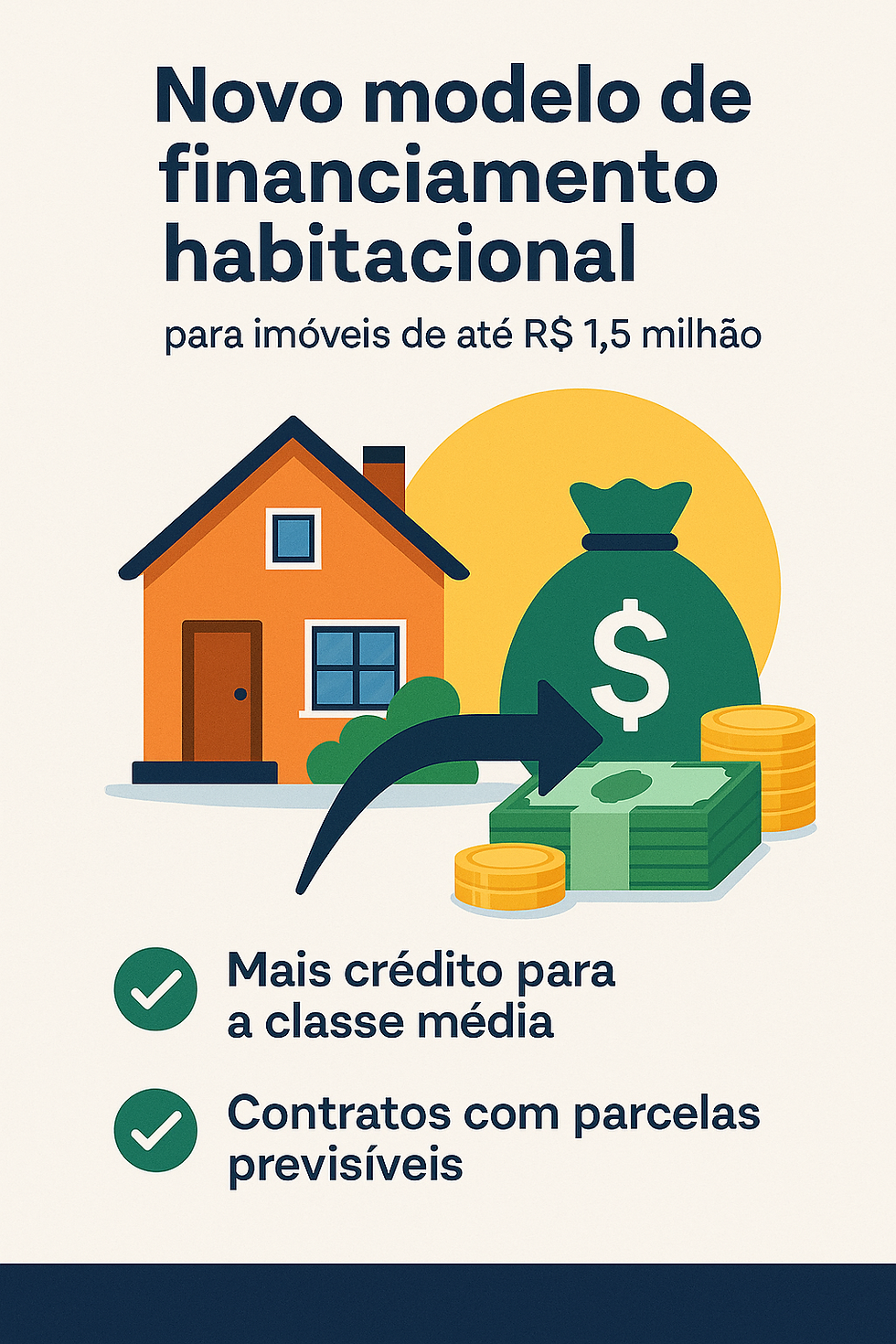

A proposta é simples e criativa: liberar devagar o dinheiro que hoje fica preso no compulsório (aquela parte que o banco não pode tocar), mas... com contrapartida: para cada real liberado, o banco precisa investir o mesmíssimo valor em financiamento. Ou seja, todo mundo sai ganhando — inclusive quem quer comprar um imóvel até R$ 1,5 milhão.

E tem mais: sabe aquela angústia de ficar imaginando se a parcela vai subir com a inflação? Os novos contratos podem vir com uma amortização híbrida — ou seja, paga um pouco mais no começo e o restante só no final. Previsibilidade e tranquilidade para o bolso, sabe como?

Se isso rolar mesmo, a gente vai ver mais crédito chegando na mão da classe média, com taxas mais justas e contratos menos assustadores. Vamos acompanhar de pertinho!

Em resumo, o fomento do governo para voltar a aquecer o mercado tem tudo para dar certo, pois ele deixará os bancos terem acesso a dinheiro que é dos bancos, mas que servem de lastro ouro para garantir aplicações no mercado, com isso entrando mais dinheiro para o crédito imobiliário direto, e isso pode sim baixar a taxa do financiamento, mas temos que ficar de olho por conta dos abusos que podem ocorrer e aplicações de taxas mais altas.

Comentem ai, o que acham disso?